Reflexões sobre Empresas Familiares

É muito recorrente surgirem nos meios de comunicação notícias sobre aspetos depreciativos das empresas familiares que, normalmente, estão associados a problemas de sucessão da liderança, de conflitos entre os sócios, ou de situações que estão a ter dificuldades enfrentar e ultrapassar.

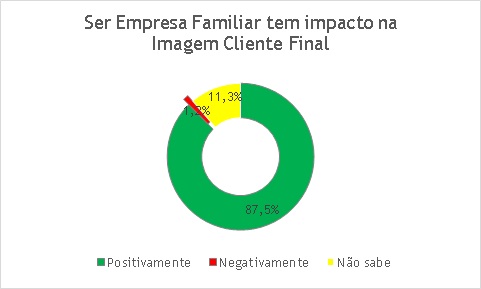

O estudo da Atrevia (“Os valores e a comunicação na empresa familiar”) inquiriu os seus participantes sobre qual o impacto da imagem que tinham sobre as empresas familiares.

![]() O resultado foi deveras abonatório: mais de 87% consideraram ser positivo, contra uns residuais 1,2% de influência negativa.

O resultado foi deveras abonatório: mais de 87% consideraram ser positivo, contra uns residuais 1,2% de influência negativa.

Identificar-se uma ou mais famílias com um negócio eleva, de forma mais ou menos consciente, a um nível de confiança superior, pois permite identificar quem são as pessoas a quem, nem que seja numa última instância, poderei identificar e recorrer para qualquer situação particular.

Perante esta particularidade, os gestores destes negócios devem ponderar, de forma muito profissional, em que medida o assumir ser uma empresa familiar pode ser uma linha de comunicação positiva para entidade que lideram e a família que a controla.

O resultado foi deveras abonatório: mais de 87% consideraram ser positivo, contra uns residuais 1,2% de influência negativa.

O resultado foi deveras abonatório: mais de 87% consideraram ser positivo, contra uns residuais 1,2% de influência negativa.Identificar-se uma ou mais famílias com um negócio eleva, de forma mais ou menos consciente, a um nível de confiança superior, pois permite identificar quem são as pessoas a quem, nem que seja numa última instância, poderei identificar e recorrer para qualquer situação particular.

Perante esta particularidade, os gestores destes negócios devem ponderar, de forma muito profissional, em que medida o assumir ser uma empresa familiar pode ser uma linha de comunicação positiva para entidade que lideram e a família que a controla.

Bem-vindo à SC Johnson, uma empresa familiar desde 1886. Bem-vindo à SC Johnson, uma empresa familiar desde 1886.Esta é a mensagem central do site da SCJohnson, empresa fundada em 1886 por Samuel C. Johnson, após ter adquirido um negócio de pavimentos em madeira, no Wisconsin (EUA). Estavam lançadas as bases para uma empresa inovadora:

O seu logotipo passou a incluir mesmo a frase “A Family Company”. |

Temas para reflexão:

- Os nossos sabem que somos uma empresa familiar?

- Assumirmos ser uma empresa familiar será positivo para o nosso negócio?

- Como podemos potenciar esta nossa distintiva caraterística?

António Nogueira da Costa

Especialista em Empresas Familiares

antonio.costa@efconsulting.pt

pt.linkedin.com/in/antonionogueiradacosta/

http://www.facebook.com/ajncosta

![]()

Especialistas na consultoria a Empresas Familiares

e elaboração de Protocolos Familiares

Santiago – Porto http://www.efconsulting.pt

Do estudo da Atrevia (Os valores e a comunicação na empresa familiar) constata-se que cerca de 68% dos inquiridos considera que os valores da sua família são facilmente identificáveis e partilhados por todos os membros, contra somente uns cerca de 8% de casos que considera serem muito diversificados.

Do estudo da Atrevia (Os valores e a comunicação na empresa familiar) constata-se que cerca de 68% dos inquiridos considera que os valores da sua família são facilmente identificáveis e partilhados por todos os membros, contra somente uns cerca de 8% de casos que considera serem muito diversificados.

O estudo da Atrevia (“Os valores e a comunicação na empresa familiar”) questionou os seus participantes se concorda com esta correlação. Os resultados são concludentes:

O estudo da Atrevia (“Os valores e a comunicação na empresa familiar”) questionou os seus participantes se concorda com esta correlação. Os resultados são concludentes:

Os principais valores do grupo, considerados imprescindíveis ao sucesso, constituem o padrão de comportamento que pretendem respeitar, honrar e expressar na gestão dos negócios em que se envolve e que se podem agregar em Competência, Inovação e Desenvolvimento Humano (extrações da Nota de Abertura de Vasco de Mello, Presidente do Conselho de Administração da José de Mello, SGPS, revista + vida, nº 01, abril 2010).

Os principais valores do grupo, considerados imprescindíveis ao sucesso, constituem o padrão de comportamento que pretendem respeitar, honrar e expressar na gestão dos negócios em que se envolve e que se podem agregar em Competência, Inovação e Desenvolvimento Humano (extrações da Nota de Abertura de Vasco de Mello, Presidente do Conselho de Administração da José de Mello, SGPS, revista + vida, nº 01, abril 2010). … O desafio empresarial que temos pela frente é sermos reconhecidos como os melhores prestadores de cuidados de saúde e continuarmos a crescer com rentabilidade a um ritmo superior ao do mercado. Conto, naturalmente, com todos os que trabalham na José de Mello Saúde para atingirmos esses objetivos (entrevista a Salvador de Mello, Presidente do Conselho de Administração da José de Mello Saúde, revista + vida, nº 08, maio 2013)

… O desafio empresarial que temos pela frente é sermos reconhecidos como os melhores prestadores de cuidados de saúde e continuarmos a crescer com rentabilidade a um ritmo superior ao do mercado. Conto, naturalmente, com todos os que trabalham na José de Mello Saúde para atingirmos esses objetivos (entrevista a Salvador de Mello, Presidente do Conselho de Administração da José de Mello Saúde, revista + vida, nº 08, maio 2013)